決算賞与と通常の賞与(ボーナス)の違いについて

皆さんは通常の賞与(ボーナス)については知っている方が大半だと思います。では、決算賞与が具体的にどのようなものなのか、通常の賞与との違いについてご存じでない方もいらっしゃるのではないでしょうか。今回は決算賞与についてや賞与との違いなどについて紹介していきます。

【目次】

・決算賞与とは?

・賞与との違い

・決算賞与を支給するメリットデメリット

・まとめ

【決算賞与とは】

決算賞与とは、企業が事業年度の業務成績に応じて支給する臨時の賞与のことです。企業によっては「臨時賞与」「特別賞与」「年度末賞与」と呼ぶこともあります。決算賞与は、企業の業績好調により利益が出た場合に、社員への利益還元を目的として支給されるのが一般的です。また、必要経費として「損金算入(かかった費用を収益から差し引き、支払う税金を適切に抑えること)」できる。このように節税できることも、企業が決算賞与を支給する目的の1つとなります。ただし、決算賞与を支給するか否かは、企業の裁量にゆだねられています。

<支給時期>

決算賞与の支給時期は、決算日(事業年度修了日)の翌日から1か月以内です。これは、決算賞与を損金算入できる期間が法律で定められているからです。

例)3月末が決算日の場合、決算賞与は4月末までに支給しなければならない。

決算賞与は企業の決算が確定してから内容が決定するため、決算賞与の支給時期は決算後になります。

<支給対象者>

決算賞与の支給対象者は、基本的に決算賞与支給月の前月末日に在籍していた従業員です。ただし、「正社員のみ支給する」「正社員だけではなくパートやアルバイトも支給対象にする」など、企業によって支給対象者の範囲は異なります。また、決算賞与は役員に対して支給する場合もありますが、その場合は損金算入できないという特徴があります。

<支給額>

決算賞与の支給額は、企業の業績や経営方針などによって企業ごとに異なるため、数万円から数十万円と幅があります。ただし、余剰利益分を従業員に分配するため、一般的には通常のボーナスより支給額は少なくなります。

【賞与との違い】

賞与とは、月々の固定給とは別に支給する一時金のことです。決算賞与と賞与の違いは、「支給する時期」と「支給額の決め方」です。決算賞与は決算後の企業業績に応じて臨時で支給されるのに対して、賞与は通常、夏と冬の2回、毎年決まった時期に支給されるケースが多いです。また、決算賞与は事業年度の企業業績に応じて金額が決まるのに対して、賞与は個人の基本給や業務成績などに応じて決まるのが一般的です。

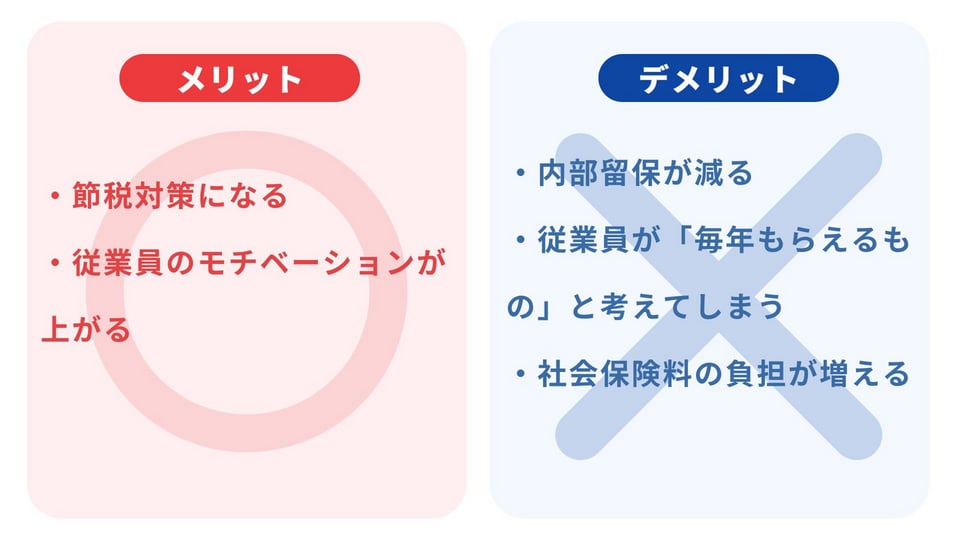

【決算賞与を支給するメリットデメリット】

決算賞与を支給することのメリットデメリットについては以上のような点があります。これらについて詳しく説明していきます。

<メリット>

節税対策になる

先述した通り、決算賞与を従業員に支給すれば、支給分を会社の経費として損金算入できることがメリットです。企業は事業により得た所得に対して法人税を納める義務がありますが、損金算入を行うことで課税所得が減るので節税になります。

従業員のモチベーションが上がる

決算賞与を支給することで、従業員のモチベーションの向上が期待できます。モチベーションが上がれば、結果的に企業の生産性向上にもつながります。また、利益を決算賞与として従業員に還元することで、従業員の企業に対する満足度が上がり、離職率が低下するというメリットも期待できます。

<デメリット>

内部留保が減る

決算賞与を支給すると、企業の利益蓄積分である「内部留保」が減り、使える現金が少なくなります。利益が出ているのに資金繰りが悪化し、黒字倒産する恐れがあることもメリットと併せて理解しておきましょう。

従業員が「毎年もらえるもの」と考えてしまう

決算賞与を支給することで、従業員が「毎年もらえる賞与である」と捉えてしまう可能性があります。すると思うような利益が出ず、決算賞与を支給できない年があると、従業員のモチベーションに悪影響を及ぼしてしまう可能性も考えられます。

社会保険料の負担額が増える

他の給与や賞与と同様、決算賞与にも社会保険料がかかります。法人税を節約できても、納める社会保険料が増えることになるため、負担金額をしっかりと把握しておくことが重要になります。

【まとめ】

決算賞与がどのようなものなのか、賞与との違いも合わせて紹介してきました。決算賞与は企業によって支給額は異なりますが、一般的には通常の賞与より少額となることが考えられます。企業を選ぶ際の情報としてこの記事で紹介している内容を役立ててみてください。